行政書士・相澤和久です。

「うちは大した財産もないし、揉める身内もいないから相続なんて簡単だろう」 そう思っていませんか?実は、その油断こそが、後に底なし沼のような「相続手続きの苦難」を引き寄せる原因になります。

今回は、私が実務の現場で実際に直面した、ある「普通の家族」の体験談をお話しします。これを読んだ後、あなたも「明日は我が身かもしれない」と背筋が凍るはずです。

【背景と状況】幸せな日常が一瞬で凍りついた、ある「普通の家族」の物語

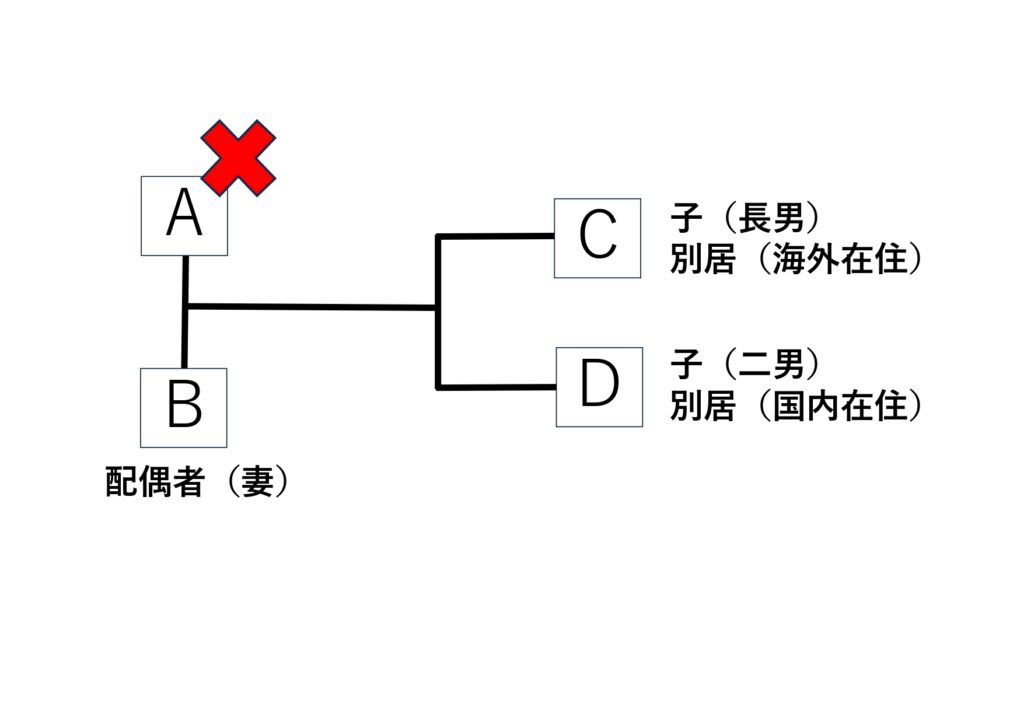

| 登場人物 | 状況 |

| A(被相続人:夫) | 上場企業に長年勤務し定年退職。 家族仲もよく、住み慣れた自宅で夫婦で過ごしていた。 企業年金なども充実しており老後の生活費に不安はない。 |

| B(配偶者:妻) | 専業主婦。お金のことは夫(被相続人)に任せていた。 夫が死亡後は自宅で一人暮らし。 |

| C(長男) | サラリーマンで現在は海外勤務中。 結婚しており、両親とは別居。 相続後は何度か帰国して母に代わって書類を確認したり、手続きについて調べたりしていた。 |

| D(二男) | サラリーマンで東京に勤務中。 結婚しており、両親とは別居。 仕事が忙しいこともあって、年に1回帰省するくらい。 |

穏やかな暮らしの裏に潜んでいた「盲点」

ご相談者は70代の女性。 住まいは築40年超の一戸建てですが、しっかり手入れをされているため、これからもまだまだ住み続けることができそうな愛着のある我が家です。

最寄りのJR駅からはバス便のため、普段の買い物は宅配サービスを利用し、駅前へ行くのは週に1度ほど。

子どもたちはそれぞれ独立し、経済的にも自立していました。

「遺産をあてにする子どももいないし、万が一の時はすべて配偶者(妻)が相続することで話はついている」

資産は自宅と、3つの銀行にある預貯金。 家族仲も良く、何も問題はないはずでした。しかし、ご主人の突然の他界により、奥様の日常は一変することになります。

銀行窓口で突きつけられた「口座凍結」の現実

お金のことはすべてご主人に任せていたため、奥様ご自身の口座にはまとまったお金がありませんでした。

「主人の葬儀費用や、これからの生活費を下ろさなくては……」

そう思い、奥様は銀行の窓口へ向かいました。しかし、そこでご主人が亡くなったことを伝えた瞬間、窓口担当者の口から思いもよらない言葉が飛び出します。

「ご名義人が亡くなられたため、ただいまの時間をもちまして口座を凍結いたします」

その場で主人の口座からお金を引き出すことは、一切できなくなってしまったのです。

膨らんでいく不安、誰にも言えない孤独

仕方なく、奥様はご自身のわずかな貯金から葬儀費用を支払いましたが、本当の恐怖はここからでした。

しばらくすると、電気やガス、水道などの公共料金の支払いが次々と滞り始めたのです。

すべてご主人の口座からの引き落としにしていたため、口座凍結と同時にライフラインの決済まで止まってしまいました。

「このまま自分の手元のお金が無くなったら、どうやって生活していけばいいの……?」

役所や銀行からは「お金を動かすには相続手続きが必要です」と言われるものの、何をどうすればいいのか全く分かりません。

独立した子どもたちには、それぞれ家庭や仕事があります。「お金が無くなりそうで困っている」なんて、心配をかけたくなくて、どうしても子どもには相談できませんでした。

身近に頼れる人もおらず、奥様はただ一人、凍りついた通帳を前に途方に暮れていらっしゃったのです。

【受任後の相続手続き】最大の難関は「海外在住の相続人」

この手続きにおいて、最大のポイントとなったのは「長男が海外に住んでいる」ということでした。

もし、お子様お二人が日本国内にお住まいであれば、時間はかかってもご家族だけで手続きを進めることができたかもしれません。しかし、相続人に海外在住者がいる場合、日本国内の「印鑑証明書」と「住民票」が取得できないため、手続きの難易度が跳ね上がります。

そこで私は、行政書士として以下の「代替書類」を駆使し、手続きを組み立てました。

印鑑証明書の代わり: 署名証明書(サイン証明)

住民票の代わり: 在留証明書

※具体的な取得方法は外務省のHPに記載されていますが、当事務所がすべてナビゲートしますのでご安心ください。

行政書士相澤和久事務所が実践した「3つのステップ」

ここからは、私が実際にどのように手続きを先導したのか、順を追って解説します。

ステップ1:相続人の確定(戸籍収集と法定相続情報の作成)

海外に相続人がいるからといって、集める戸籍(出生から死亡までの一連の戸籍)が変わるわけではありません。ここはいつも通り、私の方で職権を使い、全国から迅速に戸籍を取り寄せました。

ここでプロの技として、私は「住所入りの法定相続情報一覧図」を作成します。

各銀行や法務局に、重たい戸籍の束を何度も提出しなくて済むようになる「お墨付きの家系図」のような公的書類です。費用はかかりません。

ステップ2:金融機関の口座解約(凍結の解除)

ここが、一般の方が一番つまずくポイントです。 銀行の解約には、相続人全員の「実印」と「印鑑証明書」を添えた委任状が必要です。

海外在住の長男にはそれがないため、「署名証明(サイン証明)」を使います。

海外の長男に何度も現地の領事館(在外公館)へ足を運んでもらうのは負担が大きいため、私はすべての書類が出揃ったタイミングで「1回だけ」行けば済むよう、緻密にスケジュールを逆算しました。

私(相澤)が作成した委任状などのPDFデータを、海外の長男へメールで送信。

長男が現地でプリントアウトし、近くの領事館へ持参。領事館の目の前でサインし、「署名証明」を綴じ込んでもらいます。

署名証明が合体した委任状の現物を、国際郵便で日本の我が事務所へ返送。

※ちなみに署名証明には「形式1(書類と合体させる)」と「形式2(単独の証明)」がありますが、一部の銀行で「形式1でなければダメ」という厳格なルールがあったため、事前に各銀行へ確認を取り、確実な「形式1」で一発クリアさせました。

この手配により、申請から約1ヶ月で口座凍結が解除され、無事に奥様の口座にお金が振り込まれました。

ステップ3:不動産(自宅)の名義変更

奥様がこれからも安心して自宅に住み続けられるよう、自宅を奥様の「単独名義」にする相続登記を行います。

こちらは、当事務所が信頼している提携の司法書士とタッグを組みました。

ここでも「遺産分割協議書」に海外の長男の署名証明を合体させる必要がありましたが、ステップ2と同時に進めていたため、長男の負担を最小限に抑えることができました。

司法書士への迅速な連携により、登記申請から約1ヶ月で、無事に奥様への名義変更が完了しました。

【対策のポイント】もし、生前にご相談をいただいていたら…

一見すると、家族仲も良く、子どもたちも「遺産はすべてお母さん(妻)へ」と合意しているため、事前の相続対策など不要に思えるケースです。

しかし実際には、ご家族だけで手続きを進めることは不可能な状態に陥ってしまいました。 もし、生前にご主人のAさんから当事務所にご相談をいただいていたら、私は「手続きの負担軽減」と「税金の負担軽減」という、主に2つの視点から強力なアドバイスができたはずです。

対策①:海外在住者の「書類集め」をゼロにする、遺言書の作成

遺言書が1枚残されているだけで、残されたご家族の負担は「10分の1」になります。

- 海外在住の長男の「署名証明書(サイン証明)」が一切不要になる

- 同じく、長男の「在留証明書」も一切不要になる

- 親族全員で集まって実印を押し合う「遺産分割協議書」の作成そのものが不要になる

つまり、遺言書さえあれば、奥様と日本にいるお子様だけで、銀行の解約も自宅の名義変更もスムーズに完結できたのです。

当事務所のおすすめは「公正証書遺言」

全財産を配偶者に相続させるというシンプルな内容であれば、自分で書く「自筆証書遺言」でも良いように思えます。

しかし、自筆の場合は亡くなった後に裁判所で「検認」という面倒な手続きが必要になります。

残される奥様の手間を極限まで減らすためには、やはり「公正証書遺言」(または自筆証書遺言保管制度)を遺しておくのが、最高の優しさです。

「遺言書を書く時点」では、お子様が海外に赴任することなど予想できないかもしれません。

だからこそ私は普段から、「将来、家族の状況がどう変わるか分からないからこそ、今すぐ遺言書を作っておきましょう」とお伝えしています。

対策②:知っている人だけが得をする、2つの「相続税の軽減対策」

実は本件では、残された財産に対して「相続税」が発生しました。 そのため、将来奥様が亡くなったときの税金(二次相続)まで考慮し、急遽、長男・二男にも一部の財産を分けて受け取ってもらう形を取らざるを得なくなりました。

もし、生前にアドバイスができていれば、以下の「合法的な節税策」を打つことができました。

1. 婚姻期間20年以上の特例(おしどり贈与)の活用

長年連れ添った夫婦の間では、「居住用不動産(自宅)」を贈与する場合、2,000万円まで贈与税がかからないという特例があります。

仮に、土地3,000万円、建物1,000万円(合計4,000万円)の価値がある自宅の場合、その「持分の半分(2,000万円分)」を、生前に税金ゼロで奥様名義に変えておくことができます。 これを行うだけで、ご主人が亡くなった時の「相続財産」が2,000万円分減るため、支払うべき相続税を大きく引き下げることが可能でした。

2. 生命保険の「非課税枠」の活用

銀行に眠らせている「預貯金」は、そのまま全額が相続税の対象になります。しかし、それを「生命保険」に変えるだけで、税金がかからない枠が生まれるのです。

【徹底比較】すべて預貯金 vs 預貯金+生命保険

| 財産の残し方 | 相続税の対象になる金額 | 解説 |

| すべて「預貯金」で5,000万円 | 5,000万円 (全額に税金がかかる) | 対策をしない、一番もったいないケースです。 |

| 預貯金3,500万 + 生命保険1,500万 | 3,500万円 (1,500万円分が非課税!) | 受取人を奥様にしておけば、受け取れる総額は同じまま、税金だけを減らせます。 |

※生命保険の非課税枠は「法定相続人の数 × 500万円」で計算します(本件では妻・子2名の計3名なので1,500万円)。

お金を置く「場所」を、銀行から生命保険に少し移動させるだけ。これだけで、奥様の手元に残る現金を合法的に増やすことができたのです。

相続手続き・生前対策に関するよくある質問(FAQ)

結びに:「いつかやろう」が手遅れになる前に、元気な今こそ一歩を

いかがでしたでしょうか?

「うちは家族仲も良いし、揉めるほどの財産もないから、相続対策なんて関係ない」 そう思っていた方にとっても、事前の備えがいかに大切であるかを感じていただけたのではないでしょうか。

繰り返しになりますが、もし生前にご相談をいただけていたら、以下の2つのアプローチで、残されたご家族の未来を優しく守ることができました。

- 【手続きの負担軽減】 遺言書によって、海外在住の親族の手間や書類集めを「ゼロ」にする

- 【税金の負担軽減】 生前贈与や生命保険を活用し、大切な財産を合法的に多く残す

相続対策には「タイムリミット」があります

これらの強力な対策は、いつでも実行できるわけではありません。ご本人が「心身ともに健康で、明確な意思表示ができるうち」にしか行えないのです。

もし、認知症などが進行して意思能力が不十分であると判断されてしまうと、遺言書の作成も、生前贈与も、生命保険の契約も、すべて法律上できなくなってしまいます。

つまり、「明日やろう」と思っているうちに、大切なご家族を守る手段が永遠に失われてしまうリスクがあるのです。

「和」をもって、あなたの未来を整えます

相続手続きの主役は、あなたではなく、あなたがいなくなった後に残される大切なご家族です。

「いつかはやらなければならない」と思っているのであれば、ご家族が笑顔で次のステップへ進めるよう、ご自身が元気なうちに確実な一歩を踏み出してみませんか?

「何から手を付ければいいか分からない」という状態でも全く問題ありません。

横浜市中区の行政書士・相澤和久事務所が、あなたの家族の「和」に寄り添い、最適な出口戦略を一緒に考えます。

まずはお気軽にご相談ください。