行政書士・FPの相澤和久です。

「築40年でも、内装をフルリノベーションすれば新築同様に暮らせる」

「物件価格が安い分、浮いたお金を老後資金に回せるから賢い選択だ」

もしあなたが中古マンションの購入や売却、あるいは相続を控えてそう考えているなら、少しだけ立ち止まってください。

一見、合理的で賢く思えるその選択には、実は素人目には見えない「築古マンション特有の落とし穴」が隠されています。

後になって「こんなはずじゃなかった」と後悔する前に、不動産とFPのプロが見るリタイアメントプランの現実を直視してみませんか。

理想と現実のギャップ:イメージの勘違い vs プロの現実

「コンクリートの寿命は長いから大丈夫」という建物の頑丈さだけで判断するのは危険です。

現場で起きているのは、建物ではなく「仕組みとコミュニティの寿命」という問題です。

一般的なイメージ:「専有部を綺麗にリフォームすれば、お洒落で快適なマイホームになる」

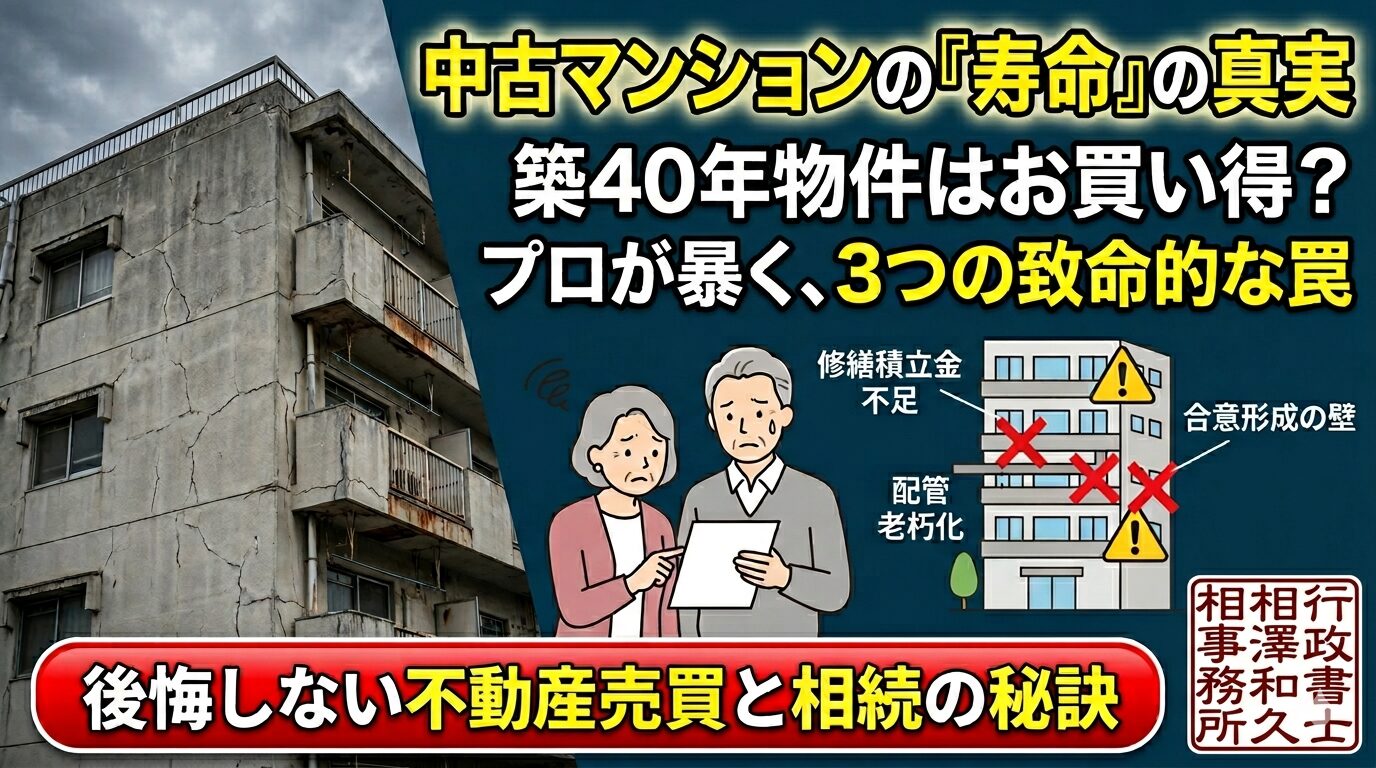

プロが直視する現実:自分の部屋をいくら綺麗にしても、一歩外に出れば配管の老朽化、修繕積立金の不足、そして高齢化による「建て替え・大規模修繕の合意形成」の難しさという高い壁が立ちはだかっている。

マンションは共同体です。どんなに室内をピカピカにしても、建物全体の維持管理計画が破綻していれば、将来的に売却することも、快適に住み続けることも難しくなる「負動産」化のリスクをはらんでいます。

築40年超マンションを検討する際に直面する「3つのハードル」

「安く買って、いざとなったら売ればいい」という楽観的な計画の前に、知っておくべき生々しいステップがあります。

築年数が経つほど、ガタが来た建物の維持費は跳ね上がります。過去の長期修繕計画が甘い物件の場合、入居後に「修繕積立金が数倍に値上げ」されたり、「一時金として数十万円〜百万円の請求」が届くケースは珍しくありません。

築古マンションほど、新築時から住み続ける住人の高齢化が進みます。年金暮らしの世帯が多いと、巨額の修繕費用を伴う決議に反対が集まりやすく、必要な修繕が先送りされて建物全体の価値が下落するスパイラルに陥ります。

将来、住み替えや相続で売却しようとした際、築50年を超えた物件に対しては銀行の住宅ローン審査が非常に厳しくなります。買い手が見つかりにくく、住んでいないのに管理費や固定資産税だけを払い続ける負担が子ども世代に残るリスクがあります。

損益のリアル:プロの目利き vs 表面上の価格だけでの判断

「物件価格が安いから得だ」という計算が、長期的なライフプランで見たときにどう影響するか、具体的な数字のイメージで比較してみましょう。

| 項目 | 事前にプロ(行政書士・FP)と精査したケース | 物件価格の安さだけで決めてしまったケース |

|---|---|---|

| 購入後の追加コスト | 修繕履歴や積立金総額を事前に見極め、将来の追加負担を回避 | 購入後、計画のズレが発覚。修繕一時金として100万円以上の急な出費 |

| 出口戦略(売却・相続) | 資産価値が残るエリアと管理状態を厳選し、スムーズな住み替え | 買い手がなかなかつかず、大幅な値下げを強いられ数百万円の資産ロス |

| 老後のライフプラン | 住居費の変動リスクを織り込み、確実で安心な資金計画 | 予期せぬ管理費高騰で家計が圧迫され、老後資金の計画を見直す事態に |

不動産会社の「人気のエリアですから安心です」「管理もしっかりしています」というセールストークを鵜呑みにするのは禁物です。彼らの仕事は売買を成立させることであり、30年後のあなたの老後資金や、お子さんへの相続リスクまで責任を持ってくれるわけではありません。

疑問を解消:よくある3つのQ&A

結びに:後悔のない選択のために、いまできること

「安いから」「リノベーションすれば綺麗になるから」という目先の条件だけで決めてしまうのは、長期的な人生設計において大きなリスクを伴います。

大切なのは、物件の「今」の安さではなく、あなたがこれから過ごす「未来」の安心です。数十年後に「こんなはずじゃなかった」と後悔しないために、不動産とライフプランの双方から、客観的な視点で資産価値を見極めてみませんか?

あなたの大切な資産と、これからの人生を守るための最適なプランを一緒に考えましょう。まずはお気軽にご相談ください。