こんにちは。行政書士・FP(ファイナンシャルプランナー)の相澤和久です。

50代、60代、70代と年齢を重ね、これからの暮らしやすさを考えて中古マンションへの住み替えを検討される方が増えています。

新しい生活に向けてワクワクする反面、「古い物件でトラブルが起きたらどうしよう……」という不安はありませんか?

実は、中古マンションのトラブルで特に多く、後から大きな揉め事に発展しやすいのが「水漏れ(漏水)」です。

ある日突然、天井から水がポタポタと落ちてきたり、逆に自分の部屋から階下に水を漏らしてしまったり……。

「火災保険に入っているから大丈夫」「マンションの管理組合がなんとかしてくれるでしょ?」と思われている方も多いですが、実はすべての漏水が保険でカバーできるわけではありません。また、修理費が全額自己負担になってしまうケースも珍しくないのです。

これからの人生を過ごす大切な住まいで後悔しないために、購入前に必ず知っておきたい「配管の仕組み」と「責任の境目」を、専門用語を使わずに分かりやすく解説します。

マンションの排水管はどこからが「自分の責任」?

マンションの排水管は、法律や管理規約によって「専有部分(個人のもの)」と「共用部分(みんなのもの)」の2つにピシッと分かれています。この違いによって、万が一水漏れが起きたときの修理責任や費用の負担者がガラリと変わります。

言葉だけではイメージしづらいので、まずは以下の表で全体像を確認してみましょう。

| 配管の種類 | どこを通っているか | 誰の持ち物か? | 修理・管理の責任者 |

|---|---|---|---|

| 共用配管(竪管・たてかん) | 建物全体を縦に貫通している太いパイプ | マンション全体の資産 | 管理組合(修繕積立金などで対応) |

| 専有配管(横引管・よこびきかん) | 各部屋のキッチンやトイレから縦のパイプへ繋ぐ横のパイプ | あなたの部屋の一部 | 各住戸の所有者(あなた)(自己負担が基本) |

このように、あなたの部屋の中から伸びている横向きのパイプ(横引管)で起きたトラブルは、原則として「あなた自身の責任」になってしまうのです。

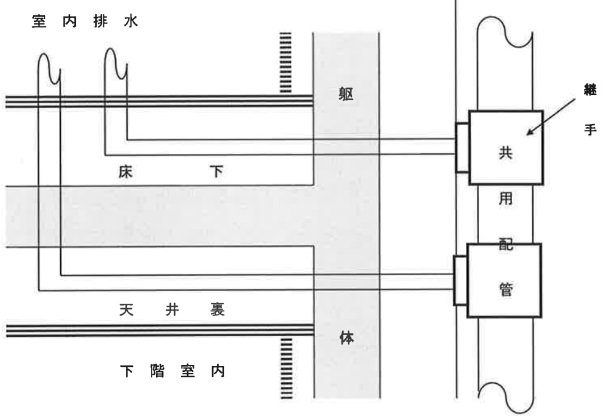

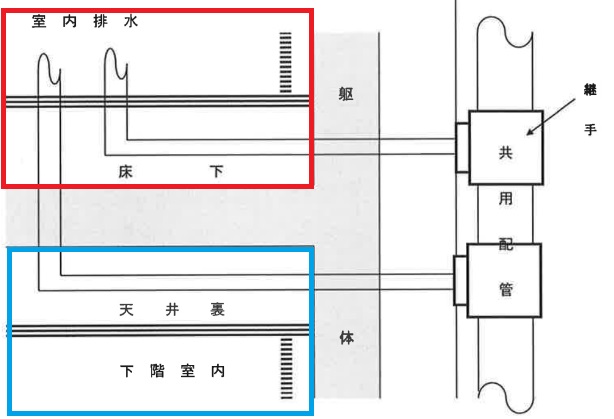

壁の向こうで見えない!「スラブ」をまたぐかで変わる責任範囲

「部屋の中のパイプは自分の責任」とお伝えしましたが、実はマンションの構造によって、さらに複雑な境界線があります。

ここで重要になるのが、床のコンクリート板である「スラブ(躯体)」です。配管がこのコンクリートの上を通っているか、下を通っているかで扱いが変わります。

スラブ上配管(あなたの責任)

床コンクリートの上にパイプが通っているタイプです。完全に「あなたの部屋の床下」にあるため、老朽化で水漏れが起きた場合の修理費用は自己負担となります。

スラブ下配管(管理組合の責任)

パイプが床コンクリートを突き抜けて、「階下の住人の天井裏」を通っているタイプです。古いマンションによく見られます。この場合は「共用部分」とみなされるため、管理組合が修繕責任を負い、費用は修繕積立金から出ることが一般的です。

ここに注意! スラブ下配管の場合、管理組合が直してくれるから安心……と思いがちですが、いざ工事となると「下の階のお部屋に入らせてもらって天井を剥がす」という大がかりな作業が必要になります。お隣同士の人間関係にも影響が出やすいため、事前のチェックが欠かせません。

【ケース別】漏水トラブルが起きたとき、保険は使えるの?

実際に水漏れが起きてしまった場合、誰が責任を負い、保険はどうなるのでしょうか。よくある2つのケースを見てみましょう。

ケース①:上の階の「専有部分」が原因の場合

- 原因の例: 洗濯機のホースが外れた、床下のパイプ(給湯管など)に小さな穴(ピンホール)が開いた

- 責任の所在: 上の階の住人(またはお部屋のオーナー)

- 保険はどうなる?: 上の階の人が入っている「個人賠償責任保険」から、あなたの部屋の壁紙の張り替え費用などが支払われます。ただし、上の階の人が自分の床下のパイプを直す費用は、保険が出ないためその人の「自己負担」になります。

ケース②:床下の「共用配管(スラブ下配管)」が原因の場合

- 原因の例: コンクリートの下を通る古い配管が錆びて穴が開いた

- 責任の所在: マンションの管理組合

- 保険はどうなる?: 管理組合が加入している「共用部分の賠償責任保険」から修理費や被害補償が出ます。配管の交換費用も、マンション全体の「修繕積立金」から支払われます。

もしあなたが水漏れ被害を受けた側になったとき、相手の対応が遅かったとしても、ご自身が加入している火災保険を使って先に自分のお部屋を綺麗に直す(復旧費用を請求する)ことができるケースもあります。諦めずにまずは専門家や保険会社に確認しましょう。

火災保険の加入については以下の記事で分かりやすく解説していますので、購入前に必ずあわせてご確認ください。

これからの暮らしを快適にするために!中古マンション購入前のチェック手順

水漏れが起きると、経済的な大ダメージだけでなく、「トイレや浴室、キッチンが数日間使えない」という非常に不便な生活を強いられます。

購入前に以下のステップで、その物件のリスクを確認しましょう。

不動産会社(仲介会社)を通じて、その物件が「スラブ上配管」か「スラブ下配管」かを確認してもらいましょう。

管理会社が保管している過去の修繕履歴をチェックします。もし過去に「〇階で漏水補修」「縦管の更新工事」などの記録が何度もあれば、建物全体の配管が限界を迎えているサインかもしれません。

購入を決めたら、不動産・お金のプロであるFP(ファイナンシャルプランナー)を交え、水漏れリスクに特約でしっかり備えられる火災保険を選びましょう。

漏水トラブルに関するよくある質問(Q&A)

結びに:後悔しない住み替えのために、早めのトータル相談を

今回のポイントを振り返ってみましょう。

- マンションの排水管には「個人の責任(専有)」と「みんなの責任(共用)」がある。

- 床コンクリート(スラブ)の上下どちらに配管があるかで責任の境目が変わる。

- ただ古いだけの配管修理には火災保険が使えないケースが多い。

- 購入前に「修繕履歴」をチェックすることで、未来の漏水リスクは大幅に減らせる。

不動産選びとお金の手続きには「タイムリミット」があります

これからの住まい探しや資産の整理には、実は隠れた「時間の制限(緊急性)」があります。

万が一、将来的に認知症などで判断能力が低下してしまうと、「不動産の購入や売却の契約」「定期預金の解約」「適切な火災保険への加入・見直し」といった法律行為やお金の手続きが、ご自身の意思で自由にできなくなってしまう(資産凍結リスク)のです。

「まだ元気だから大丈夫」と思っている今こそ、これからの人生を安心して健やかに過ごすための住まいとお金の基盤を整える絶好のタイミングです。

当事務所では、行政書士としての「法務(トラブルのない契約)」と、FPとしての「財務(火災保険やライフプラン)」の両面から、あなたの中古マンション選びをトータルでサポートします。

「検討している物件の修繕履歴を見てほしい」「将来に備えて保険や資産の整理も一緒に相談したい」という方は、どうぞお気軽にお問い合わせください。