「住宅ローンは定年(65歳)までに完済すべき」と聞いたことがある方も多いのではないでしょうか。

確かに、65歳以降は年金生活となることが多く、現役時代と同じ金額を返済し続けるのは難しくなるため、定年前に完済しないと大変なことになりそうに思えます。

しかし、本当に65歳までに完済しなければならないのでしょうか?

多くの金融機関では住宅ローンの最長返済期間は35年です。

(中には最長50年というものもあります!)

たとえば、30歳でローンを組めば65歳で完済できますが、31歳以上で組むと66歳以降まで返済が続きます。

ただし、住宅ローンの完済年齢は80~85歳まで可能なため、借り入れ自体は問題ありません。

それでも、定年後の生活を考えると、住宅ローンは65歳までに完済すべきなのでしょうか?

今回は、65歳までに完済するための2つの方法を比較検討し、本当に定年までに完済する必要があるのかを解説します。

住宅ローンの基本構造

まず、住宅ローンの仕組みをおさらいしましょう。

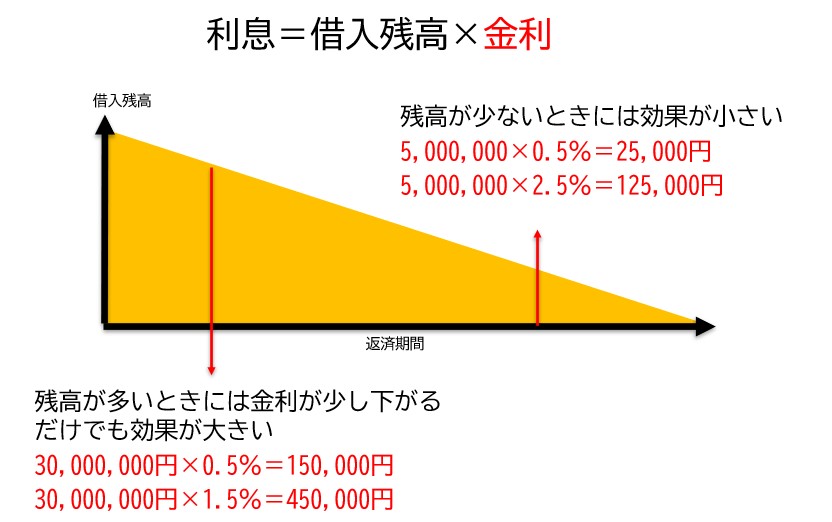

住宅ローンの返済額は、元金と利息に分かれます。

・元金:借りたお金そのものの返済

・利息:金融機関に支払う借入コスト(借入残高と金利で決定)

利息の負担を抑えるには、

1.借入額を抑える(自己資金を増やす)

2.低金利の住宅ローンを選ぶ

ことが重要です。

特に、借入初期の残高が大きい時期は金利の影響が大きく、金利1%の違いで年間30万円も負担が増えることがあります。反対に、返済が進み借入残高が減ると、金利の影響は小さくなります。

これを踏まえ、65歳までに完済するメリットを検証します。

65歳までに完済は本当にお得?

ケーススタディ

相談者(40歳)は、初めて住宅を購入し、銀行で35年ローンを勧められました。

しかし、定年後もローンが残ることに不安を感じ、ファイナンシャルプランナーへ相談。

前提条件:

借入金 → 5,000万

金利 → 0.8%

比較対象:

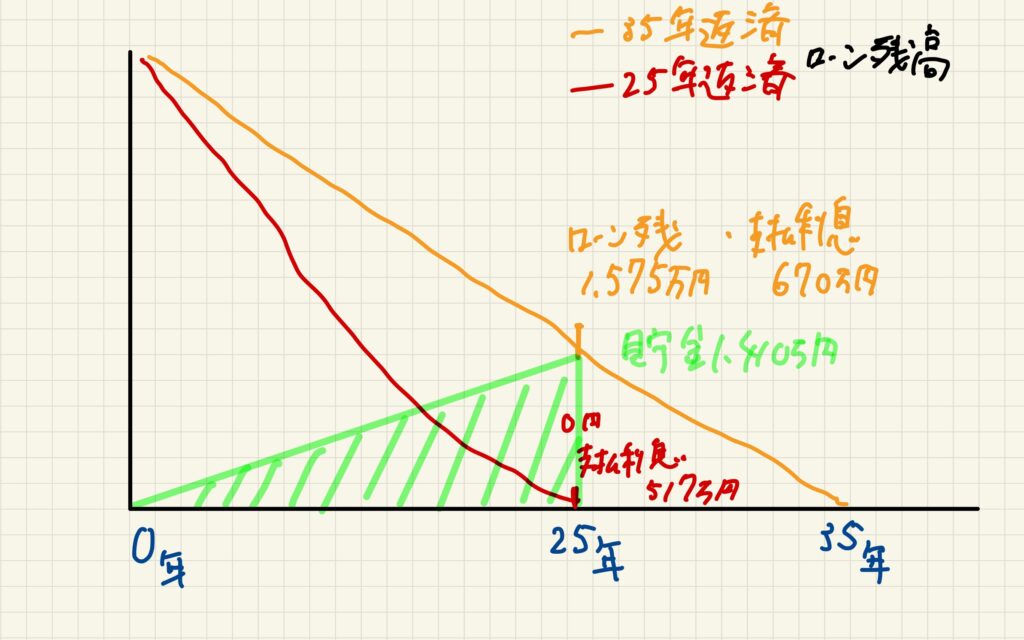

25年返済 → 65歳で完済

35年返済 → 75歳まで返済

試算では、

25年返済は、35年返済より月々の返済額が4.7万円高いが、支払う総利息が216万円少ない。

「利息が216万円も減るなら、やはり定年までに完済したほうがいいのでは?」と考えられるかもしれません。

キャッシュフローを考慮した場合

一方、35年返済は月々の負担が軽いため、家計に余裕ができ、貯蓄を増やせるメリットがあります。

仮に、毎月4.7万円を貯蓄した場合、

4.7万円 × 12カ月 × 25年 = 1,410万円

つまり、25年後に1,410万円の貯蓄がある状態になります。

35年返済(25年経過時点):ローン残高1,575万円、支払利息670万円、貯蓄1,410万円

25年返済(25年経過時点):ローン残高0円、支払利息517万円、貯蓄0円

35年返済を選び、25年後にローンを一括繰り上げ返済しようとすると、1,410万円では165万円不足します。

その上、25年返済よりも支払う利息が160万円多い結果に。

「だったら最初から25年返済にしたほうがよかったのでは?」という疑問が生まれます。

ライフイベントと資金計画

40代~50代は、子どもの教育費や親の介護、キャリアの変化などで支出が増える時期です。

そのため、手元資金に余裕を持たせることが重要になります。

このような状況では、多少利息が増えても、手元資金を確保しやすい35年返済が適していると言えます。

一方、

・教育費の負担がない

・共働きで安定収入がある

・貯蓄が十分ある

といった場合は、利息負担を抑えるために短期間で返済するのも有効です。

また、「退職金で一括返済しよう」と考えている方もいますが、これはあまりおすすめできません。

例えば、

・35年返済で25年後に一括返済 → 残債1,575万円

・その後10年間の利息負担はわずか64万円

つまり、無理に一括返済するメリットは少なく、むしろ団体信用生命保険(団信)の保証があるため、ローンを維持するメリットもあります。

まとめ

「定年までに住宅ローンは完済すべきか?」について検証しました。

結論として、

1.借入期間は長めに設定し、余裕を持つのが基本

・途中で短縮はできるが、延長はできないため

2.定年後の一括繰り上げ返済は慎重に

・退職金を充てるメリットは小さい

ただし、借入期間を長くすると月々の負担は軽くなりますが、借りすぎには要注意です。

無理なローンを組むと、将来的に家計破綻のリスクがあります。

そのため、ライフプランに合った返済計画を立てることが大切です!

-4.png)

-1.png)

-2.png)

-3.png)