中古住宅を購入して、自分好みにリノベーション工事を行う人が増えています。

ありきたりな住まいではなく、自分らしく住みたいという価値観を持つ若い世代が住宅購入適齢期に入ったと言えますが、一方で住宅購入費用+工事費用相当額をまとめて住宅ローンで組めることなど、周辺環境がそれを後押ししていることも見逃せません。

政府もリフォーム市場拡大に取り組んでいることから、今後は更に市場が拡大すると見込まれています。

資金計画を立てるうえで特に気になるのが住宅ローン控除制度ではないでしょうか。消費税増税に合わせて制度が改定されていること、リフォーム工事(増改築)も適用できること、また住宅ローンを組む場合と組まない場合の違いなど、分かりづらい部分も多いと思われます。

中古を購入してリノベーション工事をする際の住宅ローンのポイントは、住宅購入が非課税の場合、リノベーション工事費用も申告することで最大限の控除が受けられるということです。

これらの制度は自分で申告して適用を受けなければならないため、知らないと損します。

そこで、本稿では中古住宅を買ってリノベーション工事した場合の住宅ローン控除について解説します。

1.住宅本体の住宅ローン控除

中古を買ってリノベーション工事のポイントは、住宅購入とリノベーション工事を分けて考えることです。特に消費税課税の有無は住宅ローン控除では重要なポイントです。

住宅ローン控除はどんな物件でも対象になるわけではありません。また、いくらの税額が控除(還付)されるのか決められています。

詳細はこちらに詳しく書いてありますので、詳しく知りたい方はご覧ください。

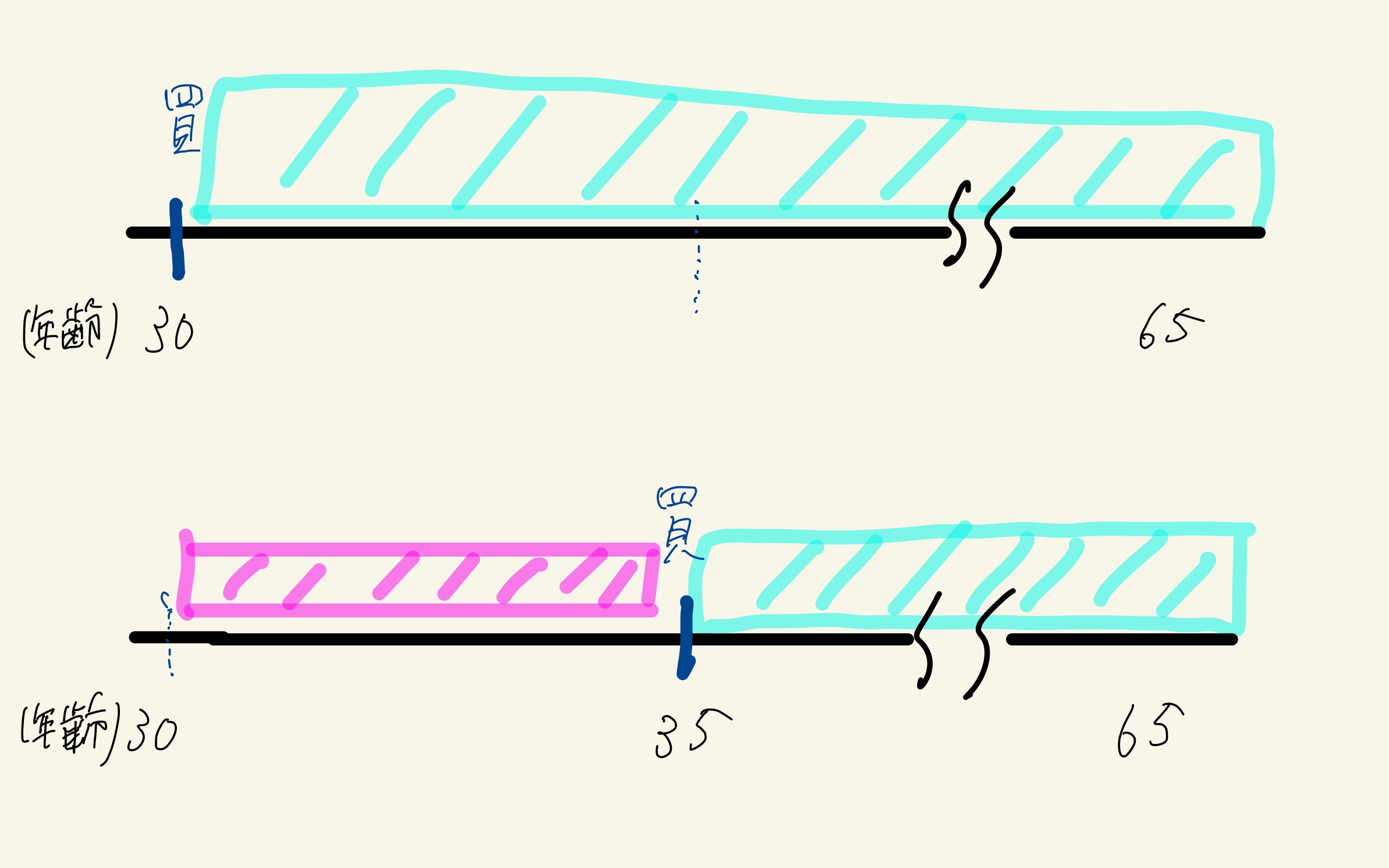

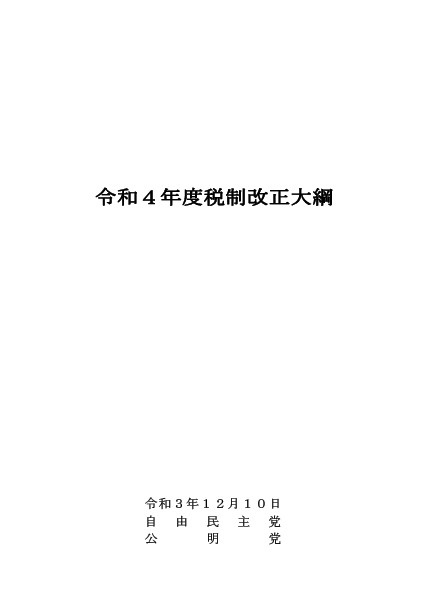

物件価格に消費税が課税されているかどうかによって上限額が異なります。売主が不動産会社であれば課税されます。個人であれば非課税です。

リノベーション工事を行うことを想定して物件を探されいることを考えると、売主は個人である可能性が高いと思われます。その場合は、20万/年の控除です。

また、いわゆるリノベ済み物件を購入して、それに手を加えることを計画している方は、リノベ済み物件は不動産会社が売主の可能性が高いので、最大40万/年の控除が受けられます。

物件価格に消費税が課税されるかどうかは必ず確認しましょう。

2.リフォーム(リノベーション)の住宅ローン控除

リノベーションにかかった金額も住宅ローン控除の対象になります。

ただし、工事の規模によります。どんな工事が対象になるかどうかを確認するためには、「増改築等工事証明書が発行できますか?」と工事依頼するときに聞いてみましょう。

リフォームの住宅ローン控除を受けるためには増改築等工事証明書が必要になるからです。

増改築等工事証明書が発行できる工事だという前提で、1,000万の工事をした場合はどうなるでしょうか?

当然、リノベーション工事には消費税が課税されます。消費税課税の場合、年末のローン残高×1%(最大40万)ですので、1,000万の工事であれば控除額10万です。

3.中古を買ってリノベーション工事をした場合の住宅ローン控除

| 住宅ローン控除の上限 | 物件のみ | リノベのみ | 合算 |

| 物件(課税)+リノベ(課税) | 40万 | 40万 | 40万 |

| 物件(非課税)+リノベ(課税) | 20万 | 40万 | 40万 |

購入物件のローン控除だけでは40万/年を満たさない時、リノベーション工事分のローン控除を忘れないようにしましょう。(表の赤字になる場合)

つまり、物件購入(課税)5,000万、リノベーション工事(課税)1,000万の合計6,000万の住宅ローンを組んだ場合、物件購入の住宅ローン控除(年末残高×1%、残高4,000万まで)40万を使いきれるため、リノベーション工事分は対象になりません。

一方、物件購入(非課税)5,000万、リノベーション工事(課税)1,000万の合計6,000万の住宅ローンで、物件購入の住宅ローン控除は年末残高×1%、残高2,000万までのため、20万となります。リノベーション工事が消費税課税ですので、物件購入と合わせてローン控除40万まで取れます。枠が20万余ってます。

リノベーション工事は1,000万、1%の10万が対象となり、物件購入と合算して30万が控除されます。

ここで、リノベーション工事は対象にならないだろう、とか、物件購入が非課税で、上限まで控除できている(20万)と勘違いしてしまうと、10万分損してしまいます。

物件購入時の住宅ローン控除を取れることはよく知られているため、購入時の不動産会社からは耐震適合証明書などの必要書類を案内されることが多いと思います。

一方で、リノベーション工事部分も含めて案内があることは稀ですので、こちらが把握していないと知らないままで終わってしまいます。増改築等工事証明書を発行してもらう、ということは覚えておきましょう。

4.まとめ

リノベーション工事分の住宅ローン控除を申請しなかった場合、消費税課税にかかるローン控除は最大で13年に渡って適用できますので、累計で100万円近い還付が受けられないのは痛いですよね。

また、現在の家を売却して住替えをされる方も多いと思います。そんな方は住宅ローン控除を取るのか、いわゆる3,000万控除を取るのかを選択しなければなりません。特にここ2~3年は不動産価格の値上がりが顕著ですので、住宅ローン控除を取るより3,000万控除で売却益を少なくする方がメリットのあるケースも増えています。

どちらにして、確定申告時までに決めればいいことですので焦らずゆっくりと損得を計算されることをおすすめします。